適格簡易請求書(簡易インボイス)の手書き対応

令和5年10月1日からはじまるインボイス制度では、買手は、仕入税額控除の要件として、原則、適格請求書発行事業者(インボイス発行事業者)から交付を受けた適格請求書(インボイス)等の保存が必要になります。

一方で、売手としては、相手方(課税事業者に限ります。)からインボイスの交付を求められたときは、原則として、交付する義務があります。

インボイスの様式は法令等で定められていませんが、記載しなければいけない事項は以下のようになっています。

Ⅰ 適格請求書(インボイス)の記載事項

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

Ⅱ 適格簡易請求書(簡易インボイス)の記載事項

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額

⑤ 税率ごとに区分した消費税額等又は適用税率

ただし、簡易インボイスを交付することができる事業者は以下の事業に限定されています。

- 小売業

- 飲食店業

- 写真業

- 旅行業

- タクシー業

- 駐車場業(不特定かつ多数の者に対するものに限ります。)→コインパーキングなど

- その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業※

※ ここでの「その他これらの事業に準ずる~事業」は、個々の事業の性質により判断しますが、例えば、相手方の氏名又は名称等を確認せず、取引条件等をあらかじめ提示して相手方を問わず広く資産の譲渡等を行うことが常態である事業などが該当するとされます。

上記2種類のインボイスの記載事項を比較すると、簡易インボイスは求められる記載事項が少なく、具体的には、

・相手方の氏名又は名称の記載は不要

・税率ごとに区分した消費税額等と適用税率はどちらかの記載でよい

となっています。

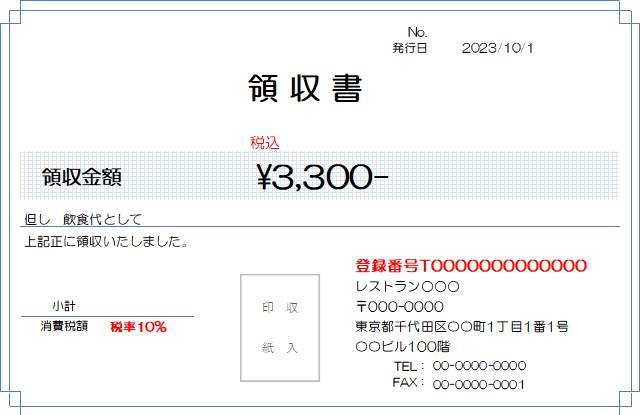

では、例えば飲食店業を営む事業者が店内飲食に係るインボイスの交付を求められた場合に、システム対応を行うことなく最もシンプルに対応するとしたら具体的にどうすればよいのでしょう?

結論としては、下記のような現行の一般的な領収書様式を使用するのであれば、「登録番号」と「税率10%」である旨を手書きで書き足たせばよいということになります。インボイスはシステム対応は必須ではありません。手書きの領収書であっても要件を充たせていれば何も問題はありません。